Educazione critica alla finanza: un’agenda

L’alfabetizzazione finanziaria non può mai essere neutrale, perché fa ricorso a teorie economiche discordanti

Il concetto di alfabetizzazione finanziaria mainstream promossa dal settore finanziario riduce i cittadini al ruolo di consumatori individuali. Consumatori che operano in mercati che si suppone siano perfettamente funzionanti e che accettano il sistema finanziario acriticamente. Ignora i problemi del mercato, la ricerca del profitto o l’eccessiva propensione al rischio, anche quando questi hanno conseguenze potenzialmente devastanti per la società.

Abbiamo bisogno di alfabetizzazione finanziaria critica

Invece, abbiamo bisogno di un’alfabetizzazione finanziaria critica. Che metta i cittadini nelle condizioni di agire allo stesso tempo come consumatori e come cittadini politici. Così da poter mettere in discussione l’adeguatezza della finanza nel risolvere problemi della società come l’evoluzione demografica e aiutare a determinare la regolamentazione.

Le ONG possono promuovere l’alfabetizzazione finanziaria critica aiutando i cittadini a capire i processi regolatori e promuovendo il coinvolgimento della società civile. I cittadini possono essere più di semplici consumatori che agiscono soli, per esempio sfidando la complessità finanziaria invece di essere obbligati ad adattarcisi.

Racconti popolari di alfabetizzazione finanziaria

Nel mondo di oggi, i cittadini devono affrontare scelte finanziare di portata sempre più ampia che interessano loro stessi, i loro amati e i mercati finanziari nel loro complesso. Il panorama finanziario diventa sempre già complesso, al punto che le stesse autorità di controllo si trovano disorientate. Come possono i cittadini farsi strada su questo terreno impegnativo?

Dalla crisi finanziaria, ha prevalso l’opinione che il modo migliore per permettere ai cittadini di avere a che fare con questa situazione è attraverso l’educazione finanziaria. I cittadini devono adattarsi alla situazione in cui si trovano. Devono essere istruiti e messi nelle condizioni di affrontarla. Imparando a conoscere le insidie e i pericoli di questo paesaggio finché non diventano sicuri nel trovare un passaggio sicuro da soli. L’alfabetizzazione finanziaria è quindi vista come la risposta.

Le preoccupazioni per l’educazione dei consumatori erano presenti già prima della crisi

Sempre più, l’OCSE e partner dai settori pubblico e privato vedono il comportamento del consumatore come un fattore che impatta fortemente sulla stabilità finanziaria e la futura prosperità. Le preoccupazioni per l’educazione dei consumatori erano presenti già prima della crisi, ma la crisi ha funzionato da stimolo per porre la questione in agenda.

I sostenitori dell’alfabetizzazione finanziaria hanno identificato la crisi come un “momento propizio all’insegnamento”. Dando loro la possibilità di convincere la popolazione della necessità di migliorare le capacità e conoscenze finanziarie. Così come di sviluppare programmi e partnership a lungo termine in questo settore.

Inoltre, descrivere la condotta dei consumatori come parte contribuente alla (in)stabilità finanziaria ha elevato la percezione che fornire istruzione ai consumatori non sono dà benefici all’individuo, ma è nell’interesse generale perché limita “negativi effetti di spill-over” causati da gruppi o individui irresponsabili. Di conseguenza, consumatori non istruiti mettono in pericolo non solo loro stessi, ma che altri membri della società.

Gli effetti positivi dell’alfabetizzazione finanziaria sono presunti più che provati

Le promesse di dare potere e rafforzare i consumatori nei confronti del settore finanziario rivestono un ruolo notevole nei programmi di alfabetizzazione finanziaria. Tuttavia, guardando da più vicino, sembra che questi collegamenti ipotizzati tra programmi di educazione finanziaria attuali e futuri sono nella migliore delle ipotesi discutibili e lasciano molte domande senza risposta.

Spesso gli effetti positivi dell’alfabetizzazione finanziaria sono presunti piuttosto che provati. E l’idea che il miglioramento del settore finanziario possa essere raggiunto attraverso il consumo informato è evidente in tali supposizioni. Cosa si può imparare esaminando tali programmi di alfabetizzazione finanziaria, chi ne è beneficiario, e quale significato hanno per il settore finanziario?

Cosa non va bene nell’alfabetizzazione finanziaria?

La domanda fondamentale da cui partire è: cosa non va bene nell’alfabetizzazione finanziaria? Quando si guarda alle descrizioni superficiali dell’alfabetizzazione finanziaria, la maggior parte sembrano il sogno di ogni attivista. Istruire i cittadini sui modi di funzionare del sistema finanziario è stato a lungo un obiettivo delle organizzazioni della società civile.

Sotto l’egida dell’OCSE, reti transnazionali dedicano fondi e risorse allo scopo esplicito di promuovere la conoscenza del sistema finanziario. Quindi, cosa potrà mai esserci di sbagliato in questo quadretto? Ad uno sguardo più ravvicinato diventa chiaro che è impossibile promuovere una cosa del genere come alfabetizzazione finanziaria neutra. I programmi per l’alfabetizzazione finanziaria fanno appello allo sviluppo di materiali neutrali e obiettivi per insegnare ai consumatori la finanza. Ma una tale richiesta è impossibile da soddisfare. Perché ci sono svariate teorie economiche e approcci discordanti da cui questi programmi devono selezionare il proprio contenuto.

Mancano la varietà e la pluralità del pensiero economico

Eppure questi programmi non rendono giustizia alla varietà e pluralità di pensiero economico che potrebbe ispirare il contenuto dell’alfabetizzazione finanziaria. Invece, essi promuovono un’idea molto particolare di cosa significa essere alfabetizzati sulla finanza, ignorando il fatto che l’istruzione è necessariamente politica. L’alfabetizzazione è una scelta che riguarda ciò che costituisce conoscenza corretta e cosa no. Sostiene alcune azioni e riflessioni a scapito di altre. In senso più ampio, l’educazione finanziaria può essere descritta come un progetto foucaultiano di governamentalità.

A livello microeconomico, l’alfabetizzazione finanziaria tenta di produrre e istituzionalizzare forme di conoscenza e guida che portano i cittadini all’altezza dell’idea di un consumatore-cittadino razionale e informato. A livello macroeconomico, è il tentativo di abituare il consumatore a sviluppi e cambiamenti più ampi, come l’individualizzazione del rischio e lo smantellamento dello stato sociale. Comunque, questi sviluppi sono accettati come fatti naturali che non richiedono un esame critico, ma devono essere accettati come dati. I consumatori devono adattarsi o soccombere alla luce di questi grandi cambiamenti.

Cosa significa per i cittadini interessarsi alla finanza?

Le organizzazioni della società civile che si occupano di sistema finanziario sono molto favorevoli all’insegnare i cittadini cos’è la finanza e il suo ruolo nella società. Ma i programmi di alfabetizzazione finanziaria sembrano essere esageratamente in contrasto con questo obiettivo. Mentre l’alfabetizzazione finanziaria mainstream evoca idee di empowerment, questi programmi sono strettamente focalizzati sull’educazione finanziaria.

I cittadini sono continuamente definiti come consumatori, e quindi vengono posti stretti limiti a ciò che viene considerato conoscenza e comportamento corretti. In questo contesto, il cambiamento arriva dal consumo informato. I consumatori sono individui che devono cercare di minimizzare la confusione che creano al sistema finanziario e massimizzare il loro benessere facendo le giuste scelte di consumo.

Il pericolo di vedere i cittadini solo come consumatori

In ogni caso, vedere i cittadini solo come consumatori pone grandi pericoli. Nel mondo dell’alfabetizzazione finanziaria mainstream, i cittadini sono sempre consumatori individuali. Da questa prospettiva, non c’è nessuna possibilità di promuovere azioni politiche legittime e collettive per fare pressione sui cambi di legislazione del sistema finanziario. In queste condizioni, le favole dell’empowerment diventano rapidamente programmi che contribuiscono a moralizzare la povertà e incolpare il consumatore.

Questo non significa che le organizzazioni della società civile devono opporsi all’alfabetizzazione finanziaria in sé. Ma ciò che abbiamo ora rappresenta un segno di povertà nell’alfabetizzazione finanziaria. il contenuto dei programmi esistenti non è sempre sbagliato. A volte i consumatori possono trarre beneficio dall’imparare le basi dell’aver a che fare con questioni finanziarie nella vita di ogni giorno.

Tuttavia, questo approccio all’alfabetizzazione finanziaria spaccia una visione della società in cui i mercati funzionano perfettamente, se i cittadini sono all’altezza di questi modelli. Comunque, questi modelli sono imperfetti e fallaci. Ciò dato che ignorano tra gli altri, incentivi di breve termine della finanza verso la propensione al rischio, il gregge, il carattere ciclico della finanza e il potere della finanza di disegnare la propria regolamentazione.

I programmi di educazione finanziaria ignorano la dimensione sociale

Ma cosa possono fare i cittadini quando il mondo non gira in accordo con le regole dei libri di testo? Non c’è un’altra dimensione del comportamento finanziario che dovrebbe essere considerato? Qualunque alfabetizzazione finanziaria che vuole essere seria circa le promesse di empowerment deve includere strategie con cui i cittadini possono cambiare marcia quando hanno a che fare con un sistema ingiusto e opaco che non fornisce loro la possibilità di fare la scelta giusta.

Invece i programmi di educazione finanziaria sono caratterizzati principalmente da una ristretta idea della finanza. Che ne ignora la dimensione sociale, la ricerca del profitto che esiste in quel settore, le possibilità di aumento della propensione al rischio del settore finanziario. E le sue conseguenze potenzialmente devastanti per la società. Cittadini informati richiedono una realistica comprensione di come funzionano la regolazione finanziaria e il cambiamento politico. Non aspettando che succeda, ma assumendo un ruolo attivo affinché succeda.

La storia di due cittadini

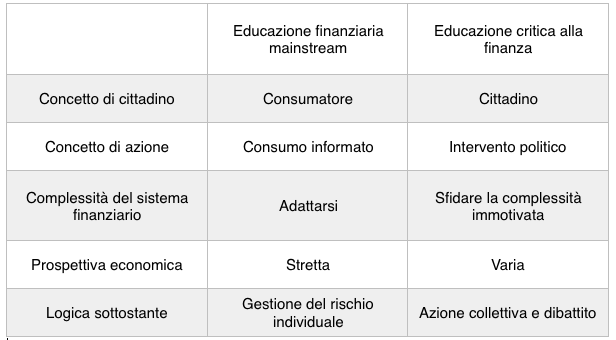

Contro quella che identifichiamo come alfabetizzazione finanziaria mainstream focalizzata sull’idea dell’educazione di un consumatore in apparenza apolitico, noi contrapponiamo la nozione di educazione critica alla finanza. Sostenendo che i programmi di alfabetizzazione finanziaria dovrebbero favorire l’impegno critico di cittadini politici con la crescente sfera della finanza, che sia rispetto all’interrogare la sua capacità di rispondere ai problemi della società (cambiamenti demografici), la sua regolamentazione, o la ricerca del profitto delle istituzioni finanziarie.

Quando paragoniamo la visione dell’educazione finanziaria che emerge dal lavoro di stakeholder critici e quello che i programmi mainstream stanno facendo otteniamo due concezioni radicalmente diverse di cittadinanza e empowerment. Concezioni che possono essere riassunte in questa tabella:

Il ruolo delle Ong

Le Ong devono giocare un ruolo nel ridisegnare programmi di alfabetizzazione finanziaria e perseguire un’alleanza con accademici critici. Ciò per spingere a una revisione critica di quei programmi. La discrepanza tra gli obiettivi proclamati e il contenuto e la portata di questi programmi è il punto di partenza per le Ong. Tuttavia, non è sufficiente fa emergere i limiti. Le Ong dovrebbero ri-politicizzare l’educazione finanziaria. E così aiutare a far crescere l’importanza di un impegno politico critico con i l settore della finanza. Incluse le questioni normative.

Per facilitare queste azioni e rafforzare davvero il potere dei cittadini, i programmi di alfabetizzazione finanziaria devono fornire una comprensione realistica dei processi normativi e dell’agenda setting. Essi devono, inoltre, considerare aspetti che incoraggino il coinvolgimento in questi interventi della società civile. Così come aumentare il rilievo delle questioni relative alla normativa finanziaria.

L’attivismo in campo finanziario è ancora limitato

Possiamo attingere alla ricerca per affrontare queste domande. Anche se l’attivismo nel campo del sistema finanziario è ancora molto limitato rispetto ad altre aree, come per esempio le questioni ecologiche, si possono trovare alcune storie di successo. Invece di dare per scontato un collegamento tra buon consumo e miglioramento del settore, possiamo usare le evidenze empiriche dei successi dei gruppi della società civile nel fare pressione per cambiare il sistema finanziario.

Per esempio, possiamo guardare al successo della Americans for Financial Reform. Che ha creato un movimento molto largo di persone a favore di riforme che hanno fatto pressione sui legislatori. E hanno dato un forte contributo alla promulgazione del Dodd-Frank-Act.

Eppure vediamo che gli aspetti più sostanziali che hanno permesso alla campagna di AFR di avere successo sono assenti dai programmi di alfabetizzazione finanziaria. Costruzione di coalizioni, perseguire attivamente e fare pressione per cambi di politica e sfidare invece di adattarsi alla complessità. Inoltre, l’amministrazione Trump ora cerca di disfare gran parte di quanto si è ottenuto grazie al Dodd-Frank-Act. Sottolineando come la società civile deve continuare a fare pressione se vuole avere voce in capitolo nella finanza.

Conclusioni

I programmi di alfabetizzazione finanziaria esistono. Non possono essere ignorati, e ignorarli può essere problematico tanto quanto appoggiarli ciecamente. Invece, gli stakeholder di quella che potremmo chiamare educazione critica alla finanza devono essere incoraggiati ad agire per ottenere il superamento del ristretto focus di questi programmi sulla semplice educazione al consumo.

Superare questa visione ristretta è ancora più importante dato che molte organizzazioni della società civile stanno già dando la loro versione dell’alfabetizzazione finanziaria. Di conseguenza, dobbiamo chiedere che tipo di educazione finanziaria può fornire la base per incoraggiare i cittadini a promuovere attivismo e cambiamento politici nei confronti del sistema finanziario, sfidando la dimensione, la complessità e il potere del settore. Le organizzazioni critiche devono dare voce alle loro considerazioni e preoccupazioni riguardo questi programmi sfidando una povertà dell’educazione finanziaria che non dobbiamo considerare scontata. Cosa serve perché i cittadini siano coinvolti?

Secondo noi gli stakeholder dell’educazione critica alla finanza devono attingere alla loro esperienza e al crescente corpi di ricerche sull’attivismo nella sfera finanziaria. Invece di presumere i risultati e definire condizioni a priori, possono concentrarsi sui risultati desiderati di buona regolamentazione e empowerment individuale lavorando a ritroso per identificare le condizioni che hanno permesso quei risultati.

I successi della società civile nel periodo successivo alla crisi ci ricordano che il ciclo normativo sembra arrivato al suo termine. Tagliando fuori la società civile dal processo normativo un’altra volta alla luce di una diminuzione di importanza delle questioni relative alla regolamentazione finanziaria. Un’educazione critica alla finanza deve contribuire al mantenimento di questi temi nell’agenda.

Tradotto da Finance Watch

Foto: MIKI Yoshihito